Cho vay phi tập trung (Overcollateralized Lending) là một trong những hình thức cho vay phổ biến nhất trong không gian tiền điện tử. Đó là một lựa chọn tuyệt vời cho những cá nhân có nhu cầu vay vốn mà không cần bán tài sản hiện tại của họ. Tuy nhiên, một câu hỏi được đặt ra: Trong một thế giới bị cản trở bởi bất bình đẳng thu nhập, việc cho vay dưới mức phi tập trung (UC) có phải là điểm nghẽn hiện tại để đẩy nhanh việc áp dụng DeFi hay không?..

Đọc thêm Metaverse có tiềm năng phát triển trong hệ sinh thái Polygon hay không?

Đòn bẩy tài chính là gì?

Đòn bẩy là nền tảng của khởi nghiệp và sáng tạo, cho phép các cá nhân chấp nhận rủi ro để phát triển các sản phẩm và dịch vụ mới. Trên thực tế, không bao gồm giá trị của các khoản dư nợ, thị trường cho vay toàn cầu hiện đại hiện có giá trị từ 7–8 nghìn tỷ USD, dựa trên số tiền thu được từ lãi suất của tất cả các tổ chức tư nhân và nhà nước.

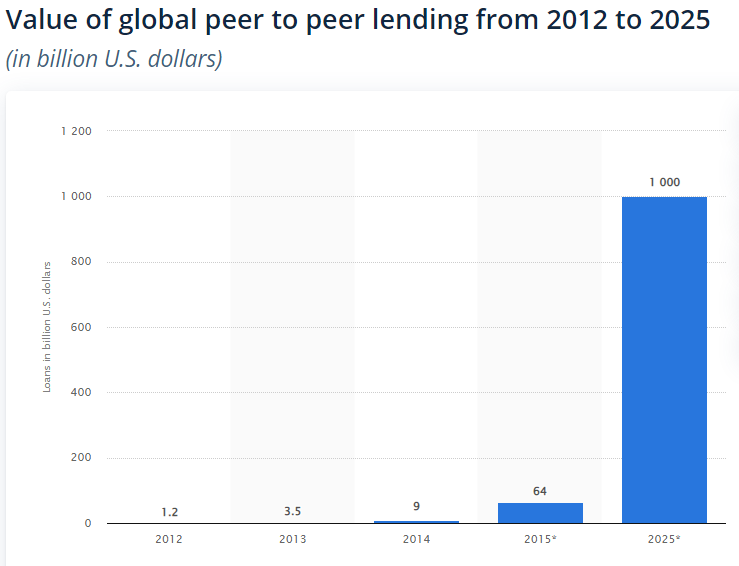

Hơn nữa, DeFi nhắm đến việc cho vay ngang hàng để kết hợp với cho vay tổ chức để thúc đẩy tăng trưởng theo cấp số nhân, hiện đang được ưu tiên để mở rộng nhanh chóng. Mặc dù các tổ chức hiện đã nắm chắc việc cho vay, nhưng việc tạo điều kiện tiếp cận nhiều hơn với những người cho vay cá nhân thông qua DeFi có thể giúp mang lại lợi suất cao hơn trên tài sản của một người bằng cách loại bỏ nhu cầu về những người trung gian. Trên thực tế, vào năm 2025, thị trường cho vay ngang hàng dự kiến sẽ đạt 1 nghìn tỷ USD giá trị.

TradFi hay DeFi?

Đặt vấn đề

Hệ thống tài chính truyền thống (TradFi) có quyền truy cập vào điểm tín dụng, tài liệu KYC và các biện pháp bảo vệ pháp lý để thu hồi vốn, nên sẽ gặp phải nhiều vấn đề khác nhau.

Ví dụ một báo cáo năm 2019 đã chỉ ra hai triệu đơn đăng ký thế chấp thông thường của Hoa Kỳ cho thấy rằng: Các cá nhân da đen có khả năng bị từ chối đơn đăng ký của họ cao hơn 80% so với những người nộp đơn da trắng tương đương về mặt tài chính, phần lớn là do thành kiến các thuật toán.

DeFi tạo cơ hội trong một số trường hợp để giảm sự phân biệt đối xử dựa trên danh tính từ các thị trường cho vay bằng cách dựa hoàn toàn vào các hợp đồng thông minh và danh tính trên chuỗi.

Việc giữ tiền của bạn tại các ngân hàng truyền thống có nghĩa là bạn không có quyền giám sát tài sản của mình. Đã có nhiều trường hợp các chính phủ và ngân hàng sử dụng những tài sản này để cứu nguy cho ‘những hành vi gian lận’’. Sau cuộc khủng hoảng thế chấp năm 2008, các ngân hàng lớn đã được chính phủ Mỹ cứu trợ, chuyển gánh nặng sang người đóng thuế.

Trong TradFi, nếu bạn giữ tiền của mình trong ngân hàng, bạn sẽ kiếm được lãi suất hàng năm ở mức một chữ số và không có ý kiến gì về việc ngân hàng cho vay cho ai. Còn với DeFi, cho phép người cho vay có tiếng nói trong việc cho ai vay tiền của họ, một hình thức thực sự của chủ quyền tài chính!

Thực trạng vấn đề

Quan trọng nhất, 31% người trưởng thành trên toàn thế giới không sử dụng ngân hàng, trong khi 91% dân số thế giới có điện thoại thông minh. Chỉ cần kết nối internet, DeFi có thể cho phép các cộng đồng không có ngân hàng và các cộng đồng chưa được phục vụ đầy đủ truy cập vào các dịch vụ tài chính mà họ chưa từng được cấp quyền truy cập trước đây. Nếu được thực hiện đúng, các khoản vay UC có thể cung cấp cho những cá nhân đó đòn bẩy tài chính có thể thay đổi cuộc sống của họ một cách tốt đẹp.

Sự khởi đầu của cho vay trong DeFi

Cho vay phi tập trung đầu tiên bắt đầu với hình thức đơn giản nhất như AAVE, Compound và Maker. Nơi người dùng gửi tài sản tiền điện tử của họ làm tài sản thế chấp để vay một số tiền nhỏ hơn giá trị khoản tiền gửi của họ.

Lấy ví dụ: DAI trên AAVE, nó có tỷ lệ khoản vay trên giá trị (LTV) tối đa là 77%, có nghĩa là cứ 100 đô la gửi vào DAI, người dùng có thể vay tới 77 đô la tài sản.

Mặt khác, cho vay UC có thể được thế chấp một phần hoặc hoàn toàn không tập trung. Trong hệ thống cho vay thế chấp một phần, một cá nhân gửi $ x để vay tài sản trị giá $ yx (y> 1), trong khi trong hệ thống cho vay không tập trung, người ta có thể vay $ yx mà không cần thế chấp. Cho vay UC còn được gọi là cho vay không có bảo đảm, trong khi cho vay quá phi tập trung là cho vay có bảo đảm.

Đọc thêm:

- Compound (COMP) là gì? Những điều cần biết về COMP token mới nhất 2022

- MakerDao (MKR) là gì? Những điều cần biết về nền tảng DeFi top 1 năm 2022

Các cách cho vay thông dụng

Maple Finance, TrueFi và Clearpool: Các giao thức cho vay của UC dành cho người vay là tổ chức. Ngoài ra còn một số cách cho vay khác như:

- DebtDAO: Hạn mức tín dụng quay vòng cho các DAO giai đoạn tăng trưởng và các giao thức được thực hiện dựa trên doanh thu trong tương lai. Cung cấp một cách mới cho các DAO và giao thức để gây quỹ mà không làm loãng hoặc phát hành mã thông báo gốc.

- Goldfinch Finance: Hạn mức tín dụng dành cho các doanh nghiệp trong thế giới thực để đổi lấy fiat.

- Hộp số: Tỷ lệ tài trợ 0% cho đòn bẩy lên đến 4 lần đối với các giao thức có trong danh sách cho phép.

- Teller Finance: Thị trường cho các khoản vay UC, hiện đang hỗ trợ USDC cho các khoản thế chấp được hỗ trợ bằng tiền điện tử ở Texas và Singapore cho các khoản vay cá nhân ở Singapore lên đến 6.000 đô la.

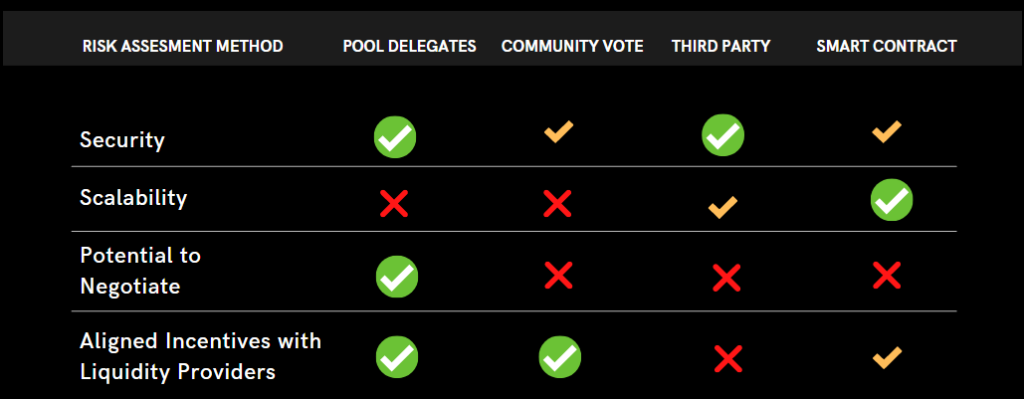

Phương pháp đánh giá rủi ro

Rõ ràng, khi xử lý các khoản vay UC trong lĩnh vực tài chính dựa trên sự ẩn danh và không đáng tin cậy, rủi ro là mối quan tâm hàng đầu. Các ngân hàng và các tổ chức cho vay khác có lẽ hầu hết đều biết nơi ở của bạn, chúng có thể ảnh hưởng đến điểm tín dụng của bạn và có thể gây ra nhiều rắc rối về xã hội cũng như tài chính.

Mỗi giao thức trên chuỗi giải quyết vấn đề này bằng phương pháp đánh giá rủi ro tùy chỉnh của riêng họ. Các phương pháp khác nhau để đánh giá rủi ro chủ yếu khác nhau do các mục đích khác nhau mà mỗi giao thức phục vụ, chẳng hạn như cơ sở khách hàng mục tiêu khác nhau và mức độ kiểm soát đối với các khoản tiền cho vay.

Kết luận

Maple Finance, TrueFi và Clearpool đều có các quy trình tương tự trước giai đoạn phê duyệt khoản vay. Đầu tiên, mỗi tổ chức được đưa vào danh sách trắng bởi giao thức riêng lẻ thông qua quy trình đăng ký, nơi họ điền vào biểu mẫu KYC / KYB (biết khách hàng / doanh nghiệp của bạn), cung cấp tài liệu tài chính và vượt qua một giao thức được thực hiện đánh giá điểm tín dụng.

Các giao thức sẽ có cách đánh giá điểm tín dụng khác nhau, nhưng về cơ bản phân tích rủi ro kinh doanh và độ tin cậy của người nộp đơn. Mặc dù các giai đoạn lập whitelist ban đầu đều khá giống nhau trong quy trình đăng ký khoản vay, nhưng sự khác biệt giữa các quy trình cho vay tổ chức xảy ra trong quy trình phê duyệt khoản vay cụ thể như nào, cùng với các phương pháp đánh giá rủi ro mà các quy trình cho vay phi tổ chức sử dụng thì anh em hãy đón chờ phần 2 của bài báo cáo nhé.

{kind=link}