Nội dung chính

- Giao thức Balancer tiếp tục dao động thông qua thị trường gấu. Mặc dù hoạt động giảm nhưng vẫn có lợi suất hấp dẫn đối với nhà cung cấp thanh khoản (Liquidity Providers) khi thanh toán trong giao dịch và các ưu đãi.

- DAO đã chuyển đổi sang mô hình nhà cung cấp dịch vụ (Service Provider) trong quý 2 năm 2022. Việc tài trợ cho các nhà cung cấp dịch vụ được phê duyệt sẽ có hiệu lực vào quý 3 năm 2022. Quản lý các chi phí này so với thu nhập và ngân quỹ hiện có phải là trọng tâm của DAO trong tương lai.

- DAO vẫn đang chiến đấu trong việc tối ưu hóa biểu quyết ký quỹ. Trong quý này, họ đã triển khai một khuôn khổ đánh giá mới để giảm các ưu đãi chi tiêu đối với các token có vốn hóa siêu nhỏ và các nhóm vốn không tạo ra doanh thu.

Balancer là gì?

Balancer là một giao thức tạo thị trường tự động của DeFi sử dụng các pool có trọng số tự cân bằng. Giao thức cho phép mọi người tạo một nhóm tài sản với trọng lượng được xác định trước trong nhóm. Balancer phấn đấu trở thành nền tảng cho các DAO và các giao thức khác để xây dựng các công cụ cung cấp tính thanh khoản hữu ích cho người dùng cuối và sản phẩm của họ. Giao thức được quản lý bởi cộng đồng Balancer DAO và hiện hỗ trợ Ethereum, Polygon, Arbitrum và Optimism (do Beethoven X quản lý). Kể từ khi ra mắt phiên bản V2 vào tháng 8 năm 2021, dòng sản phẩm của Balancer đã mở rộng bao gồm một số loại nhóm thanh khoản độc đáo.

Giới thiệu

Quý 3 năm 2022 chứng kiến hoạt động giảm nhẹ trên thị trường nhưng trên diễn đàn Balancer các thành viên vẫn hoạt động sôi nổi. Các yêu cầu tài trợ nhà cung cấp dịch vụ, liên kết veBAL và quan hệ đối tác đều đã được thảo luận. Đối với các nhà giao dịch và LP, Balancer vẫn là trung tâm thanh khoản và lợi nhuận hấp dẫn, đặc biệt là trên các phiên bản Layer-2 được triển khai gần đây.

Phần thú vị nhất của lộ trình sẽ là việc chuyển đổi sang các pool được tăng cường tổng quát, cho phép bất kỳ pool nào sử dụng thanh khoản chưa sử dụng và cho vay trên Aave để có lợi suất tốt hơn. Sự kết hợp giữa DEX/Lending này làm tăng việc sử dụng vốn và lợi tức cho các LP, khiến việc cung cấp thanh khoản trên Balancer trở nên hấp dẫn hơn.

Các pool tăng cường tổng hợp cũng sẽ cho phép DAO kiếm được nhiều doanh thu hơn. Một phần lợi nhuận kiếm được trong các nhóm tăng cường có thể được chia với DAO, với mức phí hiện được đặt bắt đầu từ 50%. Điều này sẽ vừa làm tăng vừa đa dạng hóa nguồn thu nhập của Balancer.

Trong thời gian chờ đợi, DAO tiếp tục tranh luận về cách sử dụng tốt nhất token ký quỹ (veTokenomics) để gắn kết người biểu quyết và người khóa với DAO. Mặc dù veTokenomics cho phép chia sẻ doanh thu, nhưng tính năng này có khả năng khuyến khích cao hơn nhiều so với doanh thu, như trường hợp hiện tại là khoảng 10 lần. Động lực này có thể thu hút các LP có mục tiêu chính là thu thập phần thưởng khuyến khích thay vì mang lại tính thanh khoản cho một nhóm. Hai cách để giải quyết vấn đề này là tăng doanh thu và thêm các biện pháp khuyến khích khuyến khích người biểu quyết thưởng cho các nhóm tạo ra doanh thu.

Phân tích hiệu suất

Quan điểm của nhà cung cấp thanh khoản

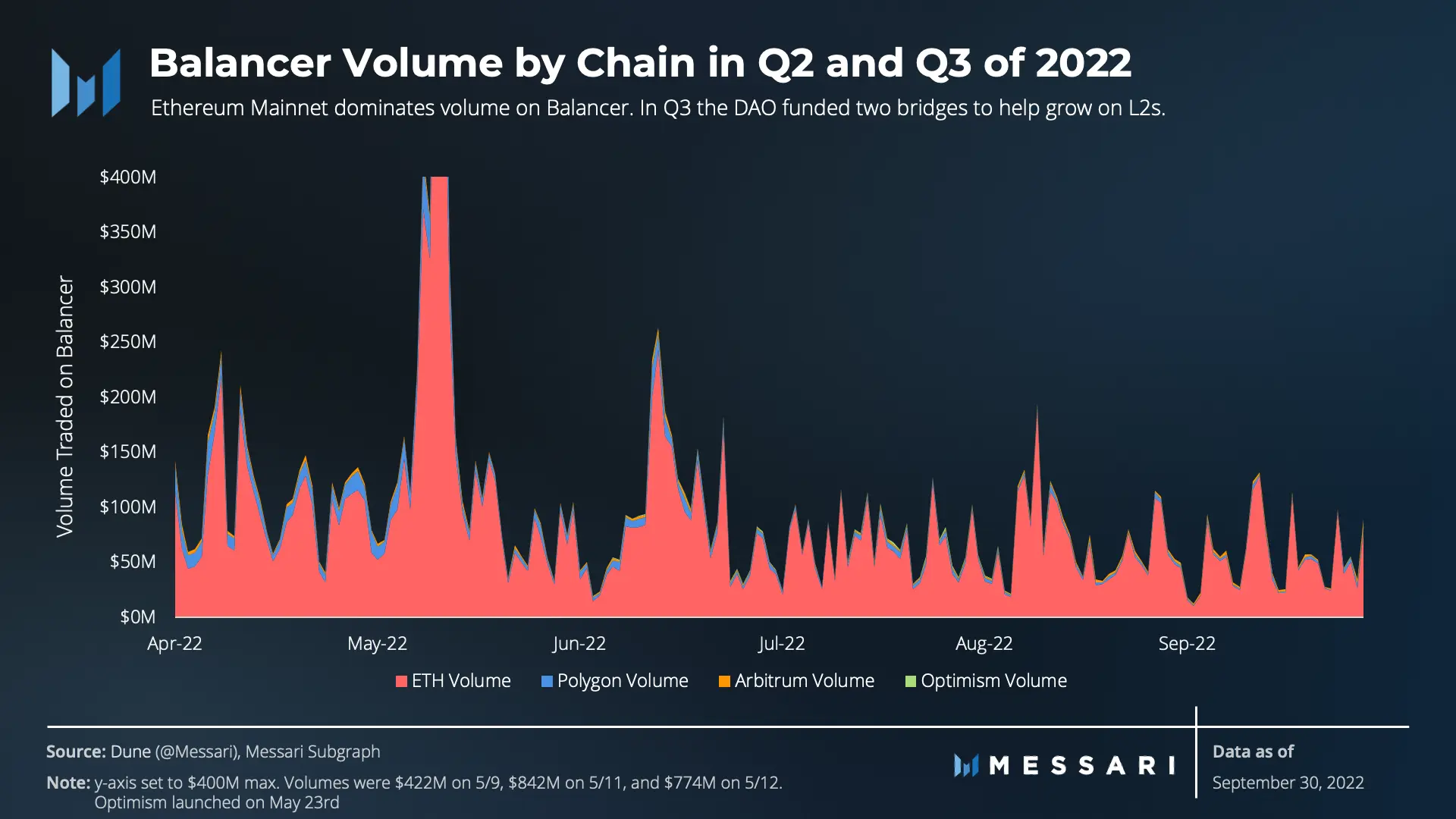

Khối lượng trên Balancer giảm gần 50% so với quý 2, xuống còn 6 tỷ USD – mức được thấy lần cuối vào quý 3 năm 2021. Đáng chú ý, 93% khối lượng là trên Ethereum Mainnet, mặc dù đã giảm 45% so với quý trước. Thị phần tăng là do khối lượng giao dịch trên Polygon giảm, giảm 78% theo quý. Khối lượng trên Arbitrum giảm 43%. Tiềm năng cho một đợt airdrop Arbitrum có thể sẽ thúc đẩy việc sử dụng ở đó. Balancer on Optimism ra mắt vào ngày 23 tháng 5, nhưng khối lượng trung bình hàng ngày chỉ giảm 16% trong quý 3 so với mức trung bình tháng 6.

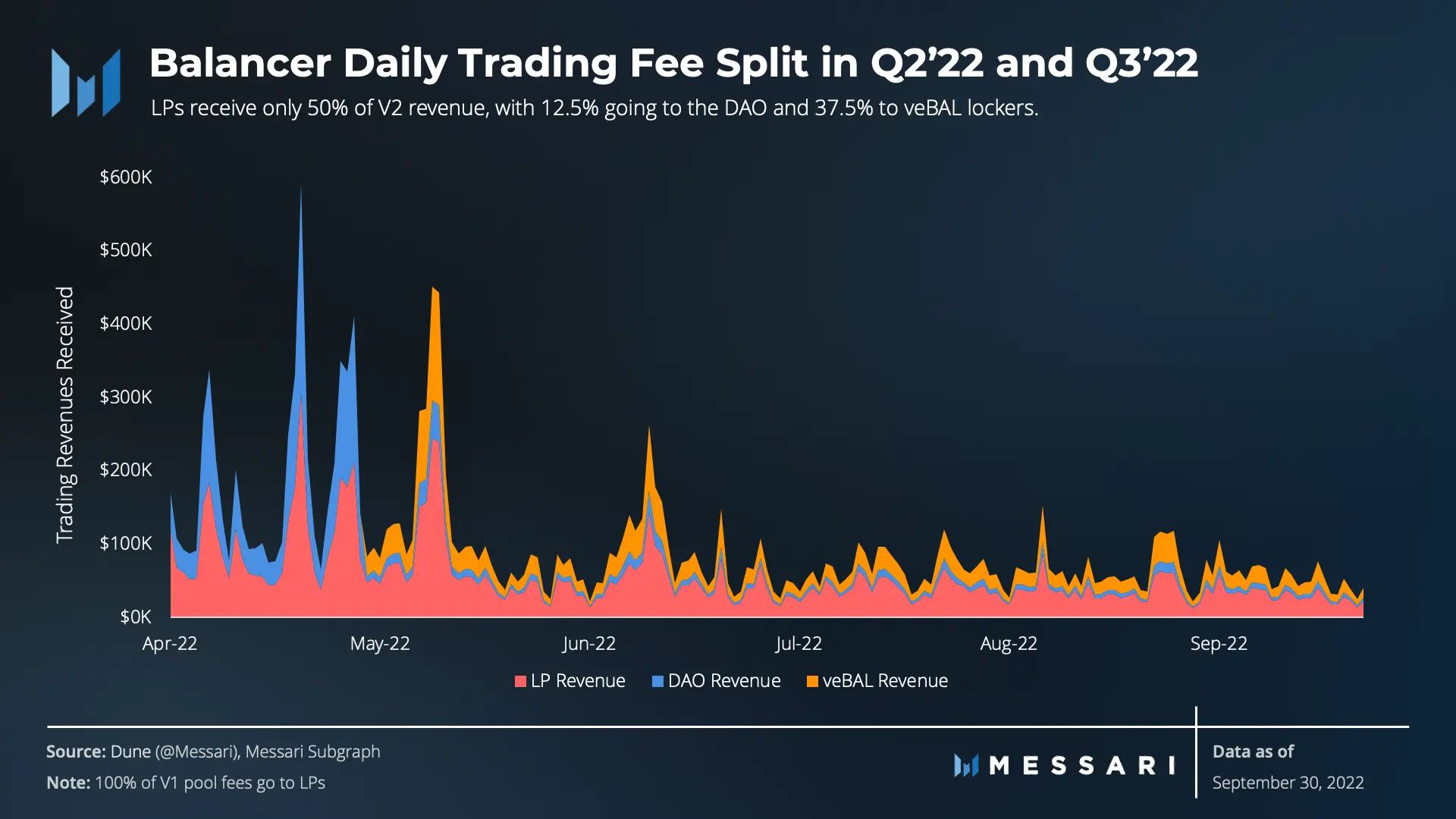

Khối lượng và giá token giảm dẫn đến doanh thu nhỏ hơn trong quý. Trên toàn bộ hội đồng quản trị, doanh thu giảm 53%. Cùng với chi phí gia tăng, lỗ hoạt động của Balancer tăng lên trong quý. Ngày càng ít ra mắt token mới cũng dẫn đến doanh thu từ Liquidity Bootstrapping Pools (LBP) giảm 73%, từ 1,1 triệu USD trong quý 2 xuống còn 320.000 USD trong quý 3.

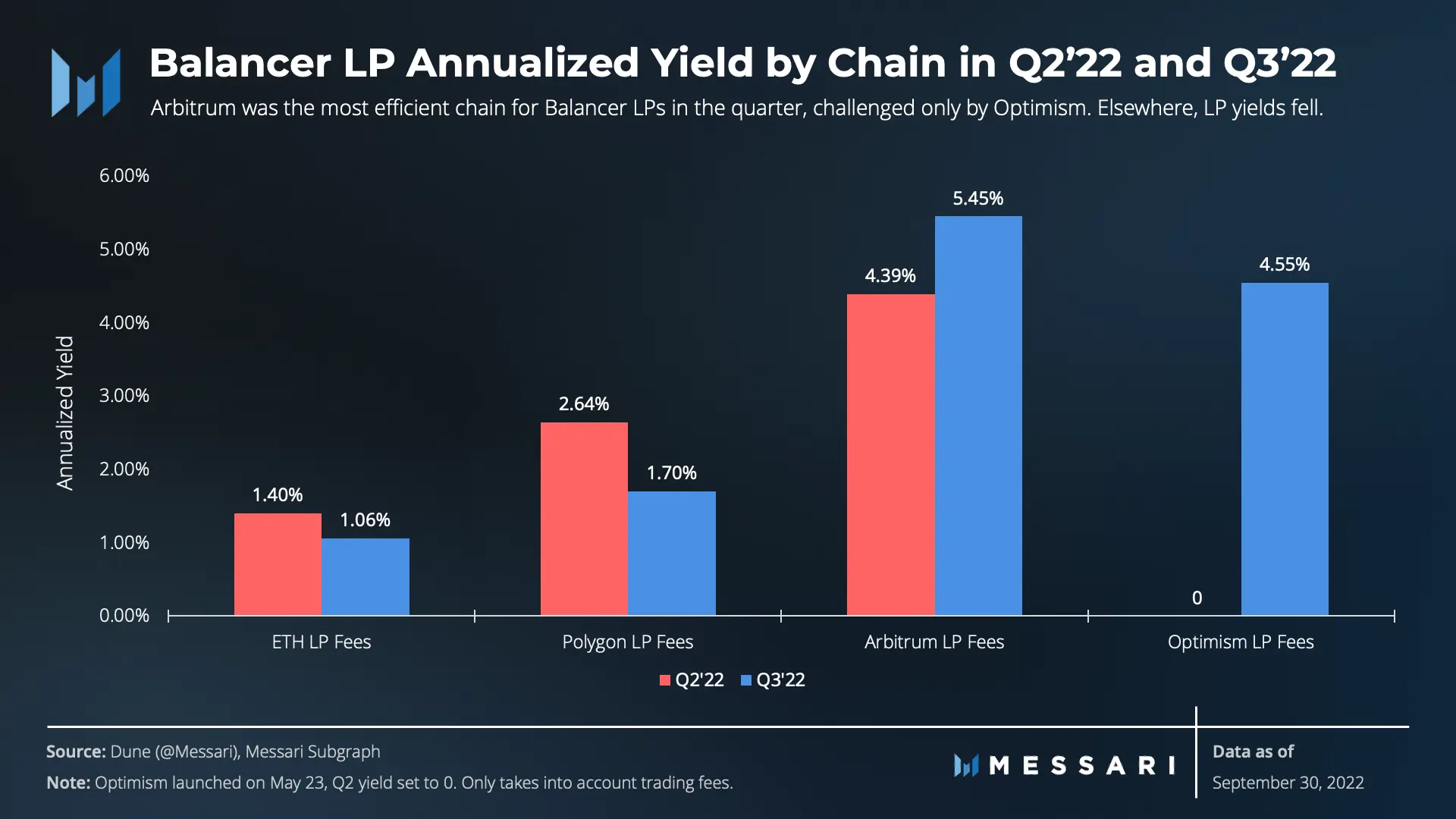

Balancer trên hệ sinh thái Arbitrum và Optimism cung cấp lợi nhuận cao nhất cho LP theo chuỗi trên Balancer, không bao gồm phần thưởng khai thác thanh khoản. Sự sụt giảm dự kiến của token Arbitrum có thể thúc đẩy hoạt động. Kể từ khi token OP giảm trong quý trước, phần thưởng đã tiếp tục vào quý thứ ba.

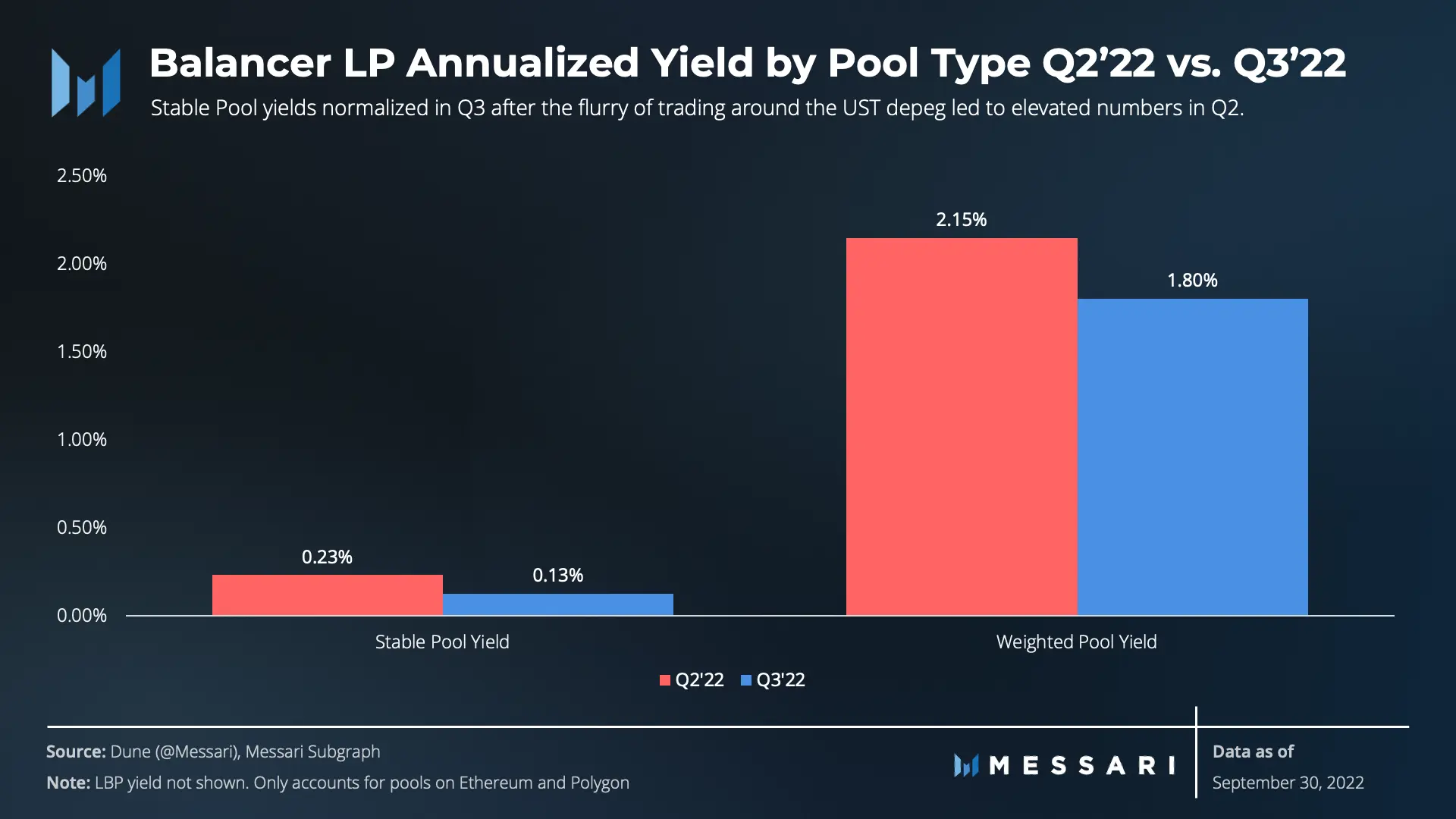

Sau sự điên cuồng của stablecoin trong quý 2, giao dịch trong pools và lợi suất trong các nhóm stablecoin đã giảm trong quý 3. Nhóm stablecoin lớn nhất của Balancer là nhóm Aave Boosted, cũng bị giảm lợi suất trên nền tảng cho vay. Khi TVL thực sự tăng trên Balancer trong quý, khối lượng giảm làm ảnh hưởng đáng kể đến lợi suất giao dịch.

Sự khác biệt giữa lợi suất giao dịch và TVL có thể đã được khắc phục bằng phần thưởng khai thác thanh khoản BAL của Balancer. Tổng lợi nhuận cho LP, bao gồm doanh thu giao dịch và các ưu đãi khai thác thanh khoản, thực tế đã tăng trong quý từ 4,8% lên 5,4%.

Quan điểm của nhà giao dịch

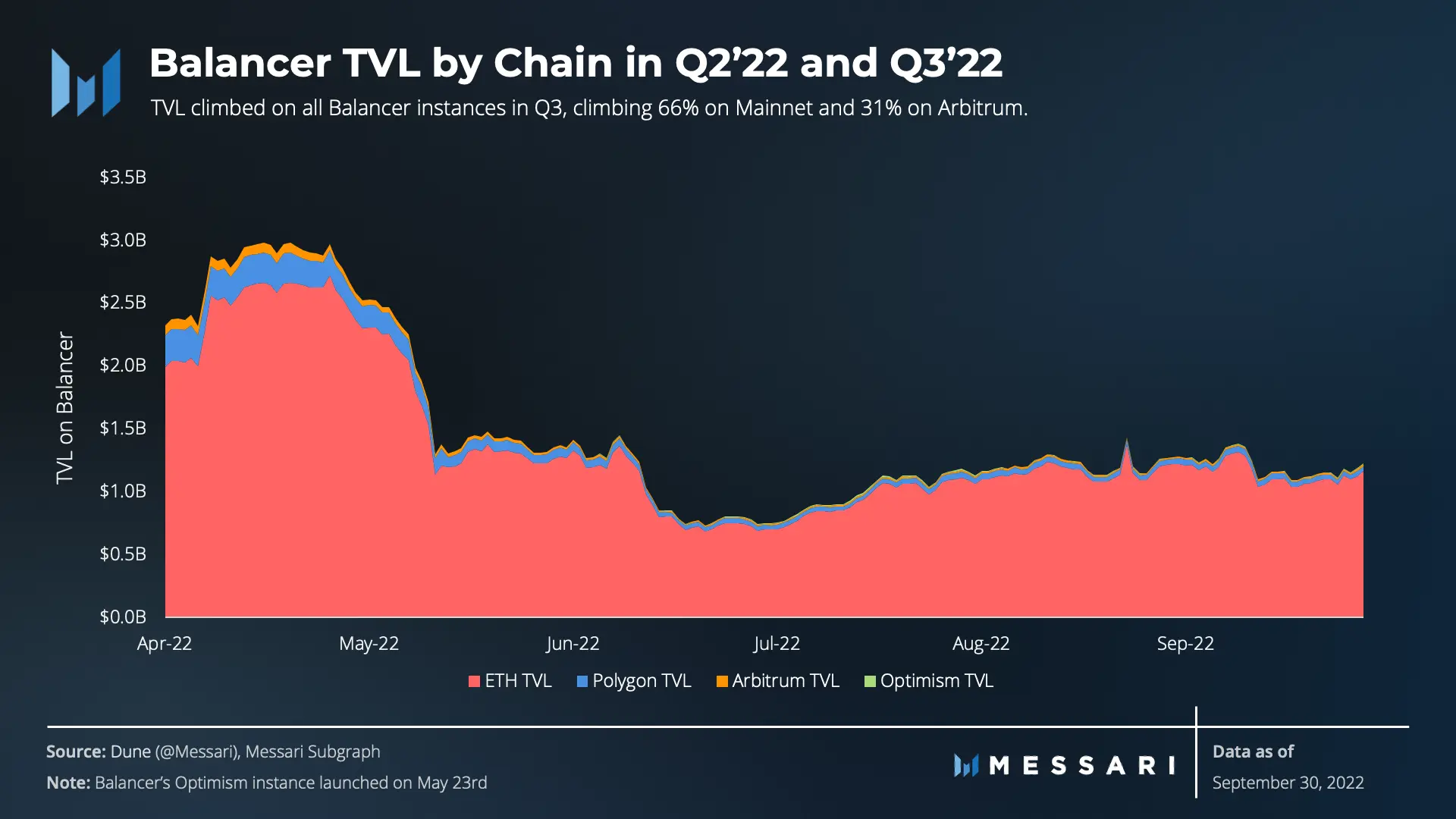

Mặc dù khối lượng giao dịch giảm, Balancer vẫn có thể thu hút thanh khoản trong Quý 3. TVL trên Balancer tăng 64% trong quý, dẫn đầu các công ty cùng ngành. Ethereum TVL tăng 66%, trong khi Polygon, Arbitrum và Optimism tăng lần lượt 18%, 31% và 35%. Ethereum vẫn chiếm ưu thế về tổng giá trị bị khóa trên giao thức Balancer, vì thị phần TVL của nó đã tăng từ 93% vào cuối quý 2 năm 2022 lên 95% vào cuối quý 3.

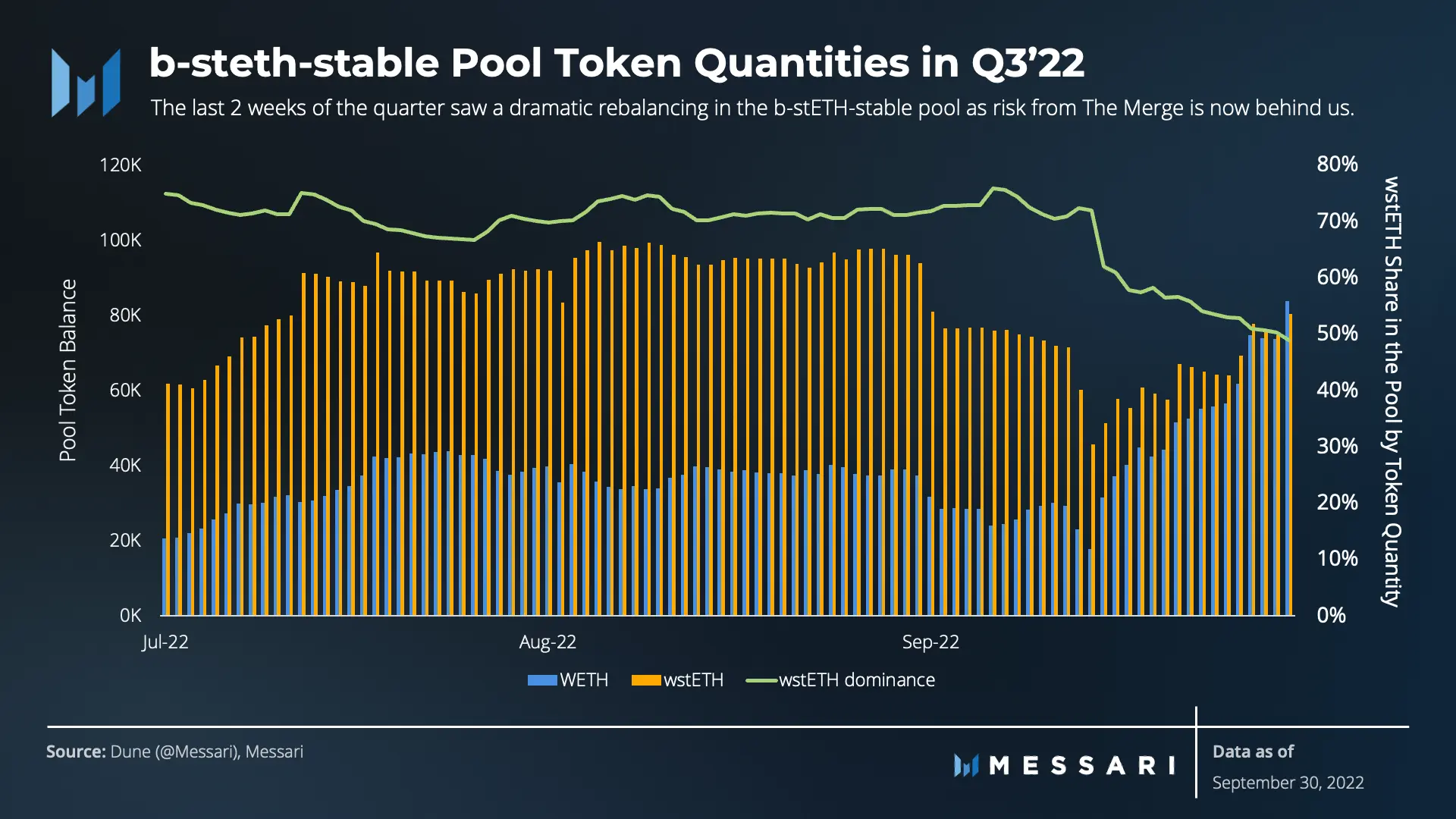

TVL pool ổn định wstETH/wETH vẫn là nhóm lớn nhất vào cuối quý, tăng TVL của nó lên 61% lên 229 triệu USD. Mức tăng này phản ánh mức tăng 26% của ETH so với cuối quý và số lượng token trong nhóm tăng gấp đôi. Nhóm b-steth-stable là pool cốt lõi trên Balancer.

Pool BAL/wETH 80/20 có thể bị khóa quyền quản trị, tăng gần gấp đôi TVL trong quý, kết thúc với TVL 156 triệu USD . Theo thuật ngữ token gốc, pool BAL/wETH 80/20 đã tăng giá trị của nó lên 54% trong quý và BAL của nó là 64%.

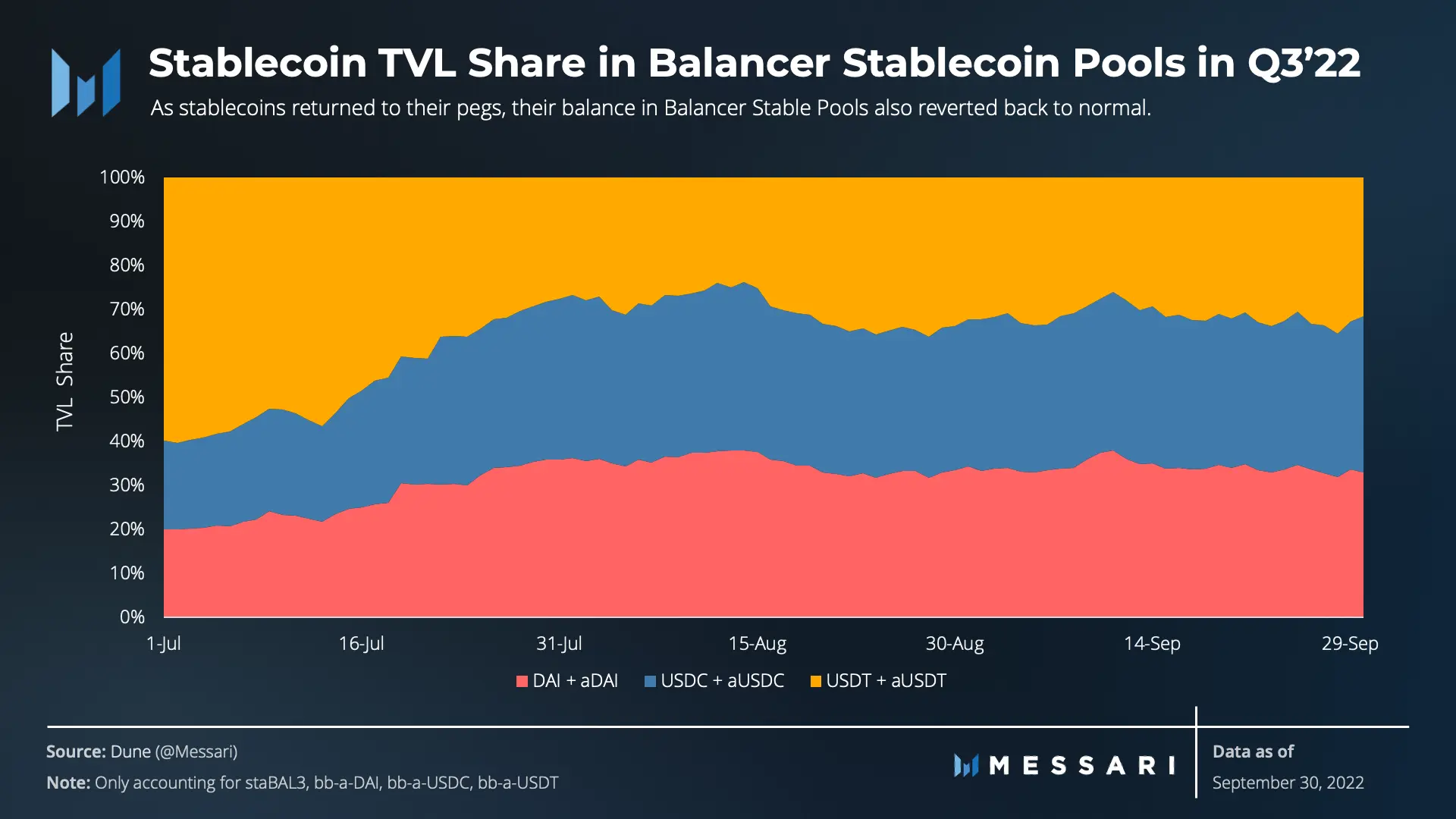

Những lo ngại về tiền tệ vào cuối quý 2 đã dẫn đến sự phụ thuộc vào USDT. Điều này gây ra sự mất cân bằng trong nhóm Aave Boosted Stable của Balancer, đã được thảo luận trong quý trước. Khi thị trường trở lại trạng thái cân bằng và tỷ giá chốt lại trở lại một, thì tỷ giá USDT cũng được tái cân bằng trong nhóm tăng. bb-a-USD đã tăng TVL lên 41% trong quý, cân bằng mức tăng 93% trong nhóm tuyến tính USDC và mức tăng 84% trong nhóm tuyến tính DAI cùng với mức giảm 41% trong nhóm tuyến tính USDT.

Phân tích nhóm nổi bật

Đi sâu vào dữ liệu nhóm cho thấy hai nhóm lớn nhất trong quý của Balancer hầu hết đang thu hút các nhà giao dịch lớn.

veBAL Pool: BAL-wETH 80/20

TVL trong pool lớn thứ hai của Balancer tăng gấp đôi, trong khi khối lượng giảm. Mặc dù giảm lợi nhuận, Balancer pool cung cấp token quản trị đã tăng lên đáng kể. Khả năng định hướng phần thưởng và sự phát triển của Aura có thể đã có tác động lớn ở đây.

Trong khi hơn 65% khối lượng trong quý 2 năm 2022 là của các tài khoản đã giao dịch hơn 1 triệu USD trong pool trong quý này, hoạt động hoàn toàn bị chi phối bởi cá voi trong quý 3. Đáng chú ý, 88% khối lượng là bằng các ví đã giao dịch hơn 1 triệu USD trong pool trong quý. Nếu đây là những con cá voi, kết hợp với thanh khoản thấp hơn từ BAL bị khóa trong veBAL, nó có khả năng gây ra sự gia tăng biến động. Nhưng cho đến nay, sự biến động của BAL so với ETH vẫn tương đối ổn định.

Một lập luận khác là bot đang trở nên phổ biến hơn khi pool phát triển về quy mô và khối lượng. Ý tưởng này được ủng hộ bởi khối lượng giảm khoảng 20% trong quý trong khi số lượng người dùng duy nhất trung bình hàng ngày tăng lên.

b-steth-stable pool (wETH / wstETH)

Không giống như sự mất cân bằng bb-a-USD, b-steth-stabe pool cần phải đợi The Merge chuyển sang phân phối cân bằng hơn. Với sự hợp nhất thành công của Ethereum và chuyển sang Proof-of-Stake, phí bảo hiểm thanh khoản trên wstETH đã giảm xuống gần ngang bằng với wETH. Ngoài ra, tỷ lệ thống trị của WETH đã giảm từ 75% xuống 49% vào cuối quý.

Doanh thu cho LP trong nhóm b-steth-stabe pool gần như hoàn toàn dựa vào phần thưởng khai thác thanh khoản BAL. Điều này sẽ phải bù đắp cho LP do mất lợi nhuận ETH đã stake sau khi Balancer tích hợp phân chia doanh thu trên các nhóm mang lại lợi nhuận, dự kiến vào quý 4.

veBAL

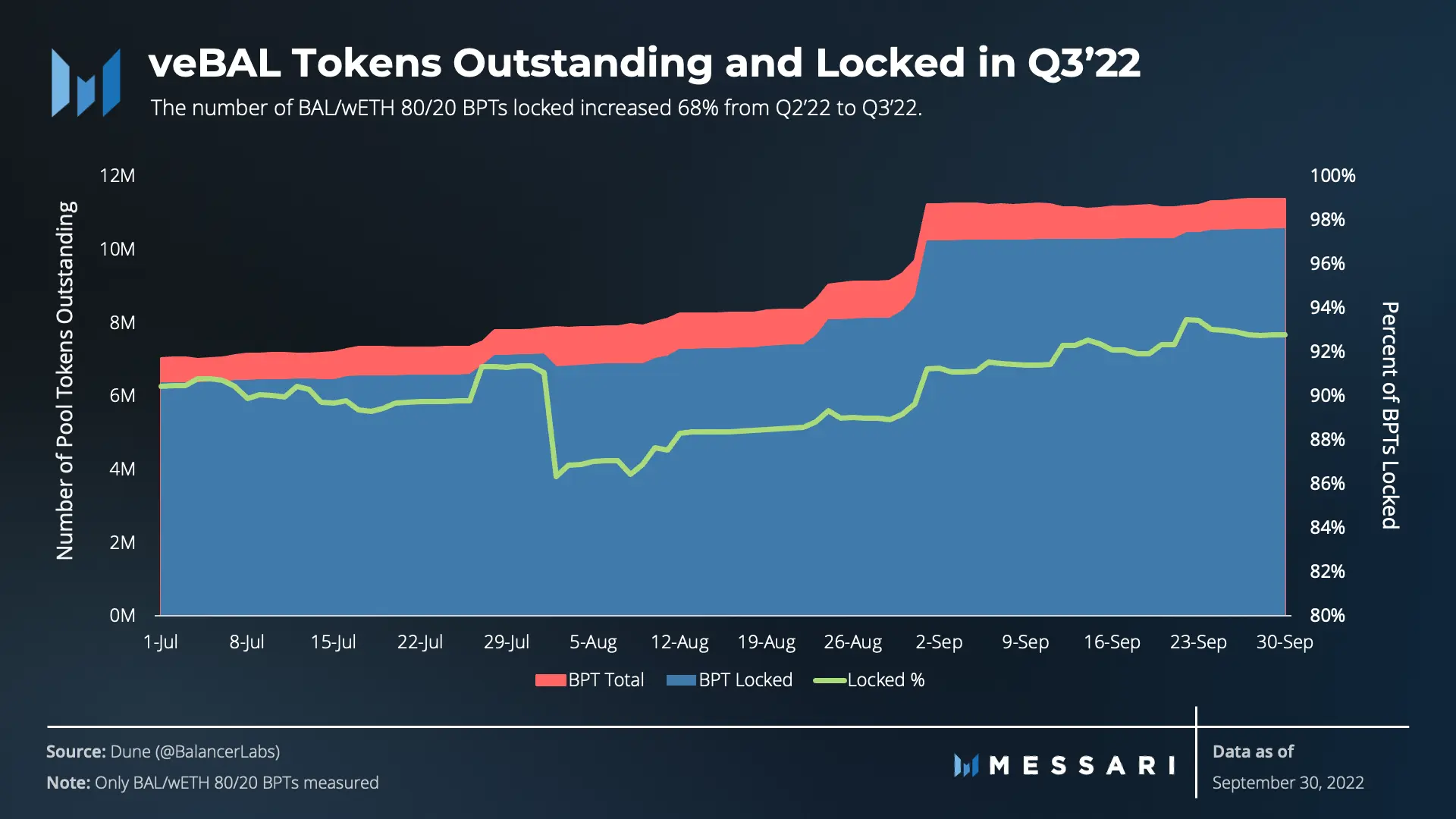

Số lượng veBAL tăng từ 6,3 triệu vào cuối quý 2 lên 10,6 triệu vào cuối quý 3. Tỷ lệ BAL-WETH 80/20 BPT có sẵn bị khóa tiếp tục tăng, kết thúc quý ở mức 93%.

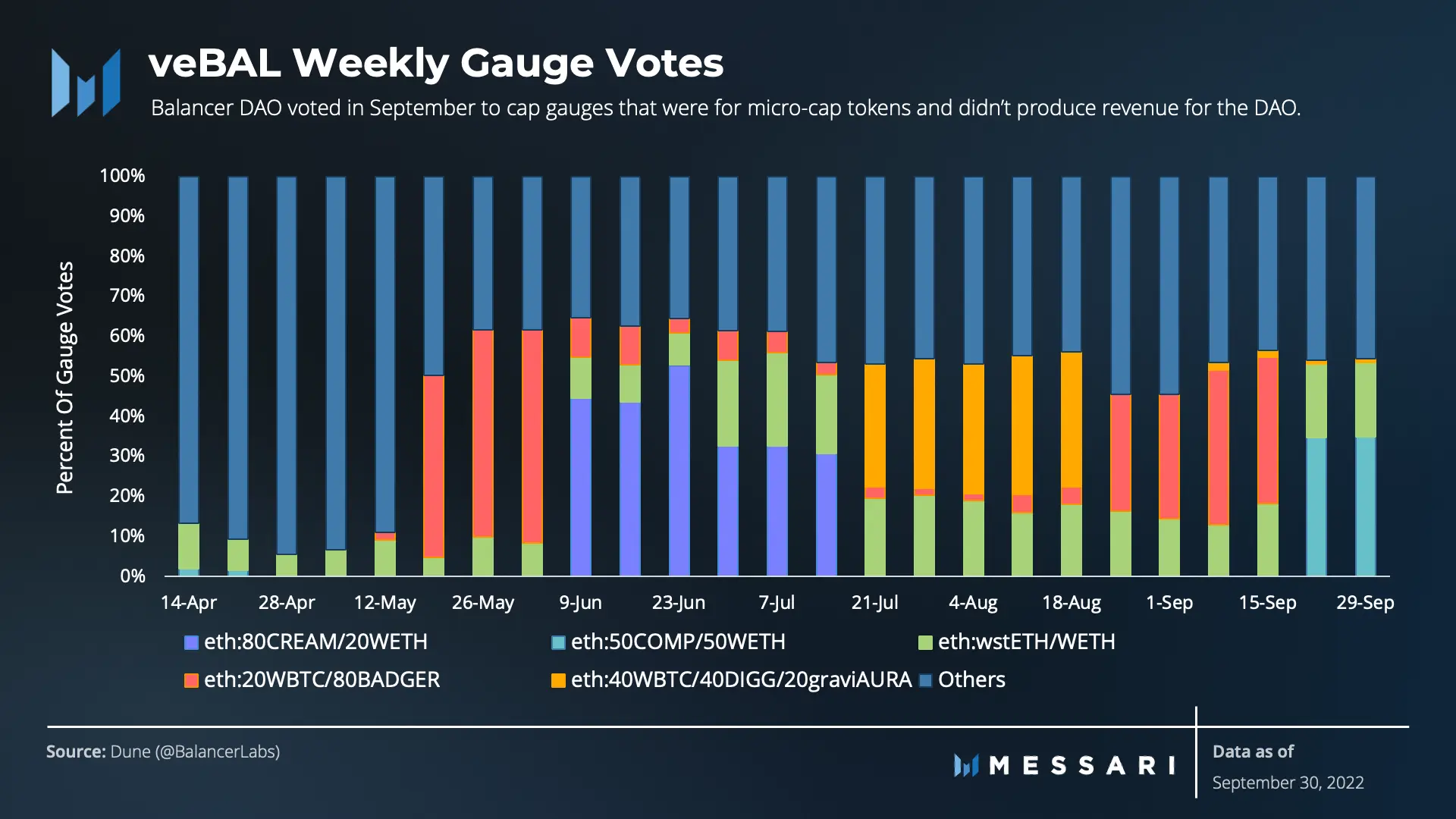

Khung đo lường đã giảm số tiền mà nhóm Badger có thể nhận được xuống còn 2% phần thưởng khai thác thanh khoản. Điều này đã thay đổi khuyến khích mà các pool bỏ phiếu (đặc biệt là cho LP của các pool bị ảnh hưởng) và COMP/wETH dường như là hưởng lợi ngay lập tức. Việc hối lộ Hidden Hand của wstETH/wETH pool cũng đang thúc đẩy phần thưởng, đạt được mục tiêu của BIP-19, đã được thực hiện vào tháng Bảy. Xem thêm trong Phân tích định tính về việc triển khai gần đây nhất của DAO để điều chỉnh số phiếu đánh giá với doanh thu của DAO.

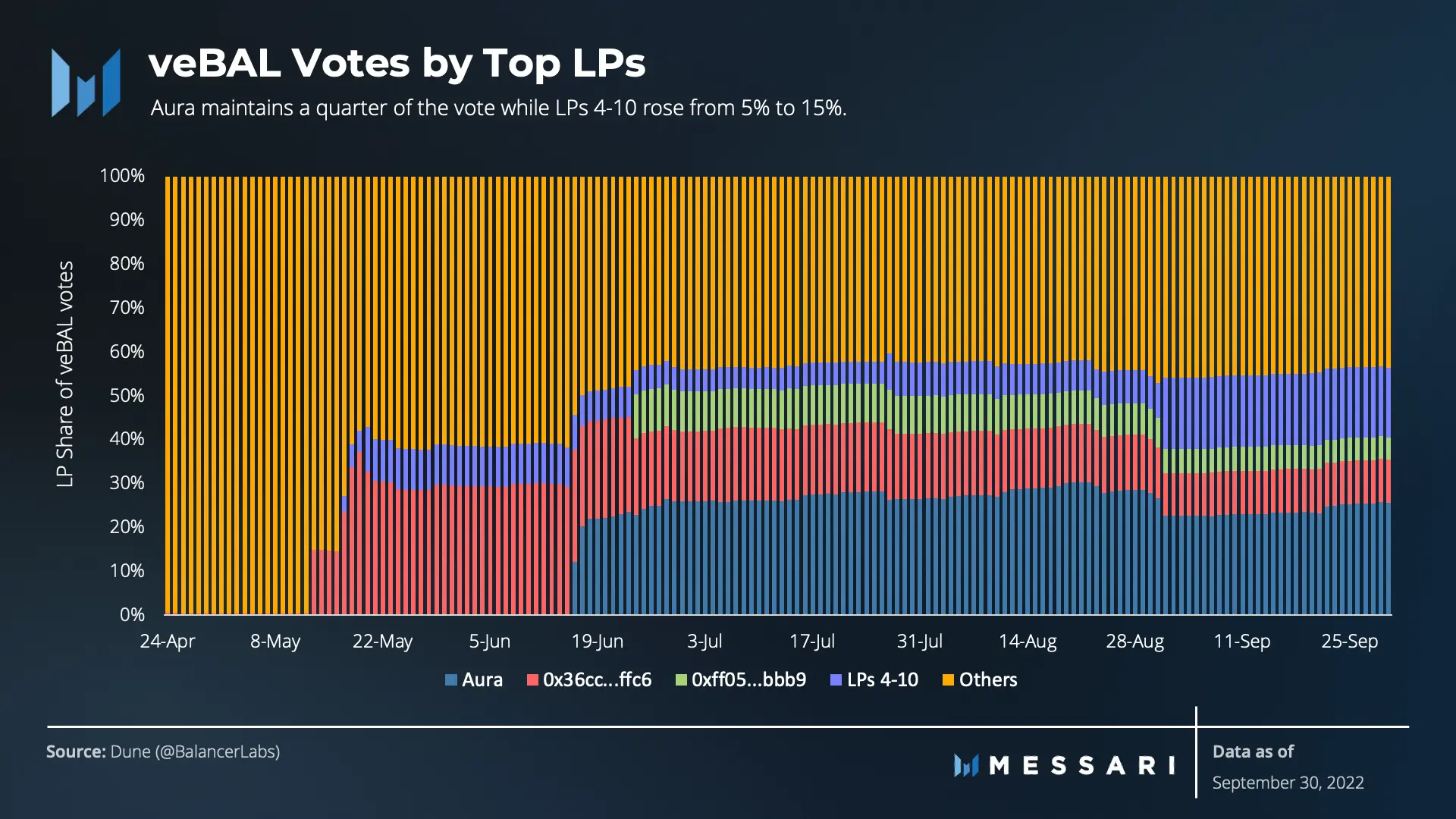

Mức độ tập trung bỏ phiếu trong 10 người biểu quyết hàng đầu không đổi ở mức 44%. Hai người bình chọn lớn nhất là Aura, duy trì 26% thị phần và một ví không xác định, đã giảm từ 17% xuống 10% thị phần. Aura hoạt động cho Balancer tương tự như cách Convex hoạt động cho Curve: người dùng có thể gửi Balancer Pool Tokens trong Aura để có quyền biểu quyết và phần thưởng veBAL. Tổng số phiếu bầu đã tăng khoảng 73% từ ngày 30 tháng 6 đến ngày 30 tháng 9 năm 2022.

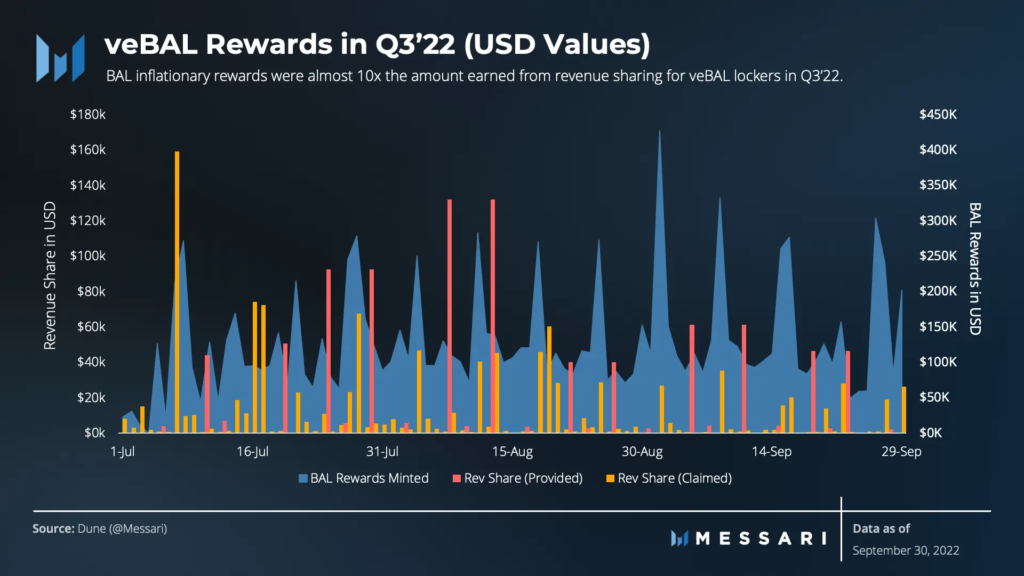

Phần thưởng khai thác thanh khoản tiếp tục vượt xa thu nhập từ chia sẻ doanh thu giao thức. VeBAL lockers đã tuyên bố hơn 1,1 triệu USD từ chia sẻ doanh thu giao thức của họ trong quý này, trong khi giao thức trả hơn 11 triệu USD phần thưởng lạm phát BAL. Sự chênh lệch này tạo ra sự lệch lạc về động cơ, trong đó phần thưởng lạm phát lấn át phần thưởng chia sẻ doanh thu. Do đó, các nhóm và người bầu chọn có thể tham gia veBAL để nhận phần thưởng khai thác thanh khoản mà không thu hút TVL vào các nhóm tạo doanh thu. DAO phải quản lý cuộc chiến này bằng cách giữ cho các ưu đãi của cử tri phù hợp với doanh thu của DAO ngay cả khi giá trị khuyến khích lớn hơn đáng kể so với phần thưởng.

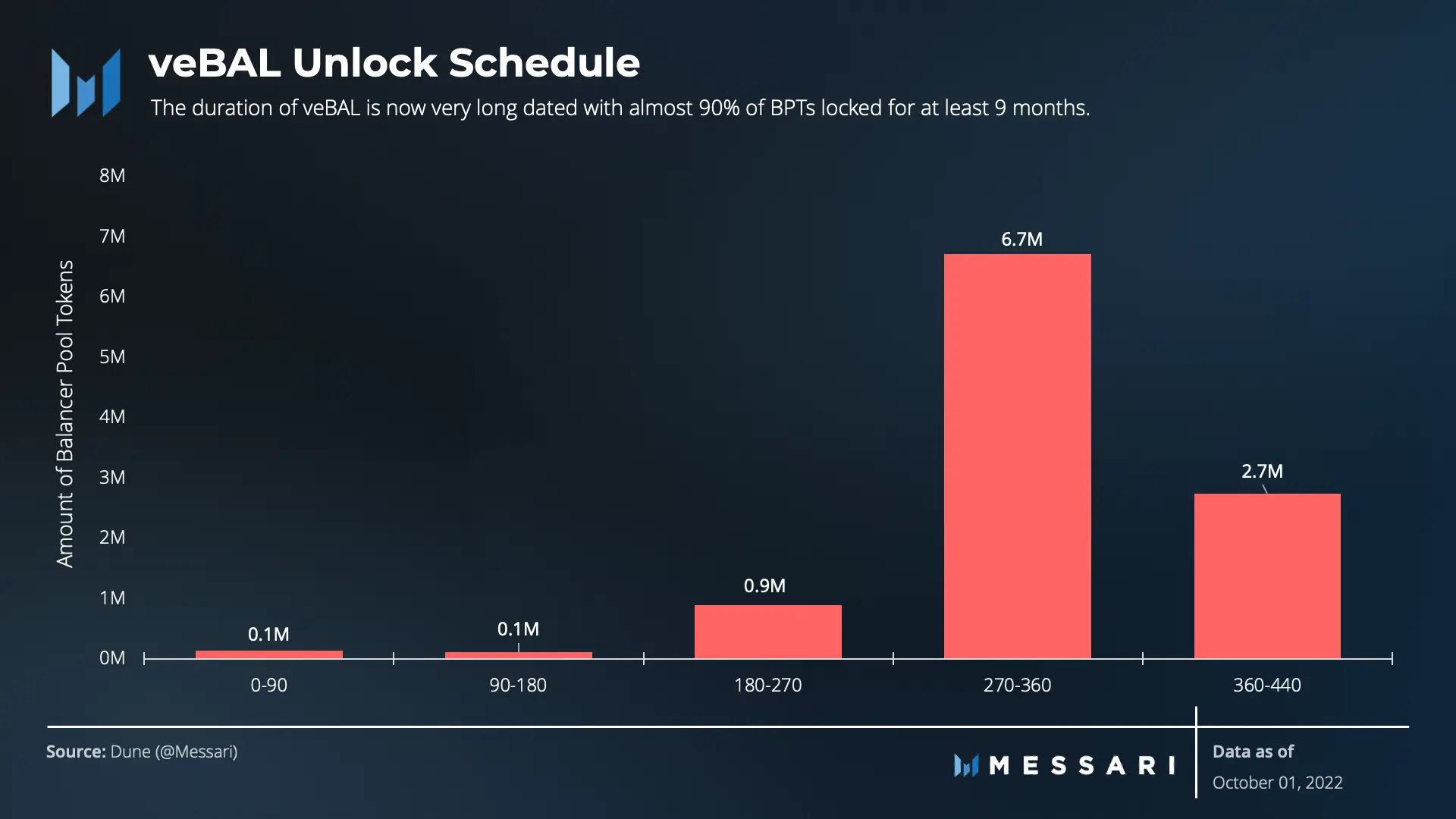

Cuối cùng, theo dõi các lần mở khóa sắp tới từ veBAL thông báo về các sự kiện thanh khoản tiềm năng cho token nhóm bị khóa veBAL và do đó BAL (veBAL là token nhóm thanh khoản 80/20 BAL/wETH bị khóa). Kể từ ngày 1 tháng 10 năm 2022, 89,3% BPT bị khóa trong chín tháng hoặc lâu hơn và 98% bị khóa trong ít nhất sáu tháng. Theo giá hiện tại, đó là khoảng 21 triệu BAL hoặc 40% nguồn cung lưu hành.

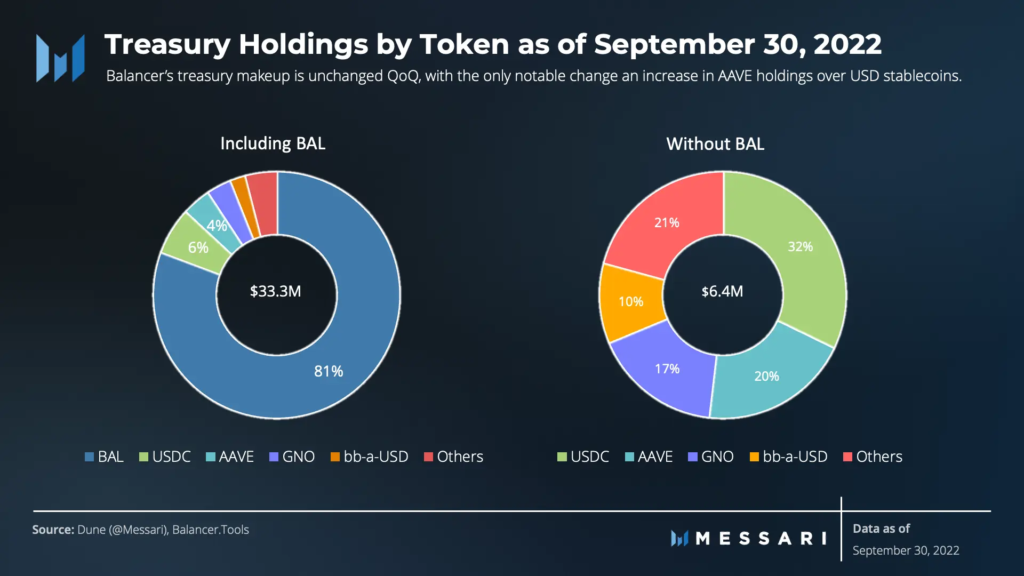

Kho bạc (Treasury)

DAO đã chuyển đổi sang mô hình nhà cung cấp dịch vụ trong Quý 2 và những chi phí đó đã được phê duyệt và gửi vào Quý 3. Quý trước, 75% chi tiêu của DAO là bằng token gốc (BAL), nhưng trong quý 3, nợ phải trả của DAO đã tăng lên 61% USDC. Các đề xuất đang chờ xử lý hoặc được thông qua gần đây đã chi tiêu nhiều hơn đáng kể trong USDC, tạo ra kế hoạch bổ sung xung quanh việc quản lý tài sản – nợ ngân quỹ. Điều đáng chú ý là tiền tài trợ cho một số SP trong Q4 đã được thanh toán vào cuối Q3.

Đa chỉ số DAO vẫn cực kỳ ổn định theo quý. Tính theo USD, kho bạc giảm dưới 1% và tỷ lệ rủi ro ngoài BAL là không đổi. DAO đã giảm một số stablecoin, bắt đầu trong quý với 4,4 triệu và kết thúc với 2,8 triệu, chi tiêu hơn một phần ba stable của mình. DAO kiếm được thu nhập chủ yếu bằng stablecoin và kiếm được khoảng 800.000 USD trong quý 3. Việc cho phép chia sẻ lợi nhuận gộp được tăng cường với DAO dự kiến sẽ là một lợi ích lớn đối với thu nhập từ giao thức.

Phân tích định tính

Khung đo mới

veTokenomics nhằm mục đích phù hợp hơn với các ưu đãi hơn là token quản trị. Khóa veToken nhận được chia sẻ doanh thu, quyền quản trị và khả năng định hướng phần thưởng khai thác thanh khoản. Nếu token tăng giá trị, các ưu đãi đối với LP có giá trị cao hơn – điều này thu hút nhiều tính thanh khoản, khối lượng và do đó là doanh thu – dẫn đến sự liên kết cao hơn.

Động thái này có nguy cơ tạo điều kiện cho các LP có mục tiêu chính là kiếm phần thưởng khuyến khích thay vì thu hút thanh khoản vào một nhóm. Trong trường hợp này, cả hai sẽ tham gia vào quản trị và LP vào một thước đo được sử dụng ít, sau đó bỏ phiếu cho phần thưởng được trao cho thước đo của họ. Điều này rất phổ biến với các token vốn hóa nhỏ do cá voi tích lũy.

Trong khi rất khó để xác định ý định từ kết quả, các nhà khai thác thực sự chỉ quan tâm đến kết quả. Cuối cùng, xung đột lợi ích này dẫn đến sự lãng phí các ưu đãi, không đóng góp được gì để giúp phát triển mạng lưới.

Ví dụ: Được tạo ra vào ngày 24 tháng 5 cho đến ngày 17 tháng 7, công cụ đo CREAM/wETH đã nhận được 1,55 triệu USD tiền thưởng BAL trong khi đóng góp ~ 27.000 USD doanh thu cho DAO, theo diễn đàn.

Một ví dụ khác, vào ngày 10 tháng 7, một thước đo mới đã được bỏ phiếu bao gồm token có vốn hóa thị trường 2 triệu USD. Trong kỷ nguyên thứ hai, nó đã nhận được hơn 30% phiếu bầu. Khối lượng cần thiết của nhóm vốn hóa siêu nhỏ này sẽ cần phải cắt cổ đối với doanh thu cho DAO để biện minh cho chi phí của phần thưởng được trả cho nhóm.

Gần đây, DAO đã tranh luận một khuôn khổ định lượng mới để điều chỉnh phần thưởng khai thác thanh khoản đã chi và doanh thu cho DAO/Protocol. Khung giới hạn phần thưởng là 2% cho các nhóm không đáp ứng chỉ số kết hợp vốn hóa thị trường, tỷ trọng và doanh thu cho Balancer. Nó tập trung các ưu đãi vào các token giới hạn lớn hơn và các nhóm lõi có nhiều khả năng tạo ra doanh thu hơn cho DAO.

Với hơn 150 bình luận trên bài đăng trên diễn đàn, quyết định này thật là tầm thường. Hơn 80% mã thông báo veBAL còn tồn đọng đã được sử dụng để tham gia, với 58% phiếu bầu cam kết tuân theo khung đánh giá mới và tuyên bố hiệu quả doanh thu giao thức.

Thay đổi bị ảnh hưởng hàng chục đồng hồ đo và mang lại nhiều rủi ro hơn. Sự cân bằng ở đây có thể là ngăn cản các token có giới hạn nhỏ hơn khởi chạy và sử dụng Balancer để thu hút thanh khoản. DAO hiện đã bỏ phiếu để thay đổi các quy tắc của trò chơi một vài lần. Mặt thuận lợi là sự phù hợp tốt hơn với doanh thu giao thức. Nhược điểm là nó khiến cho việc khóa token trở nên rủi ro hơn khi các quy tắc được đã thay đổi.

Quản lý chi tiêu và ngân quỹ

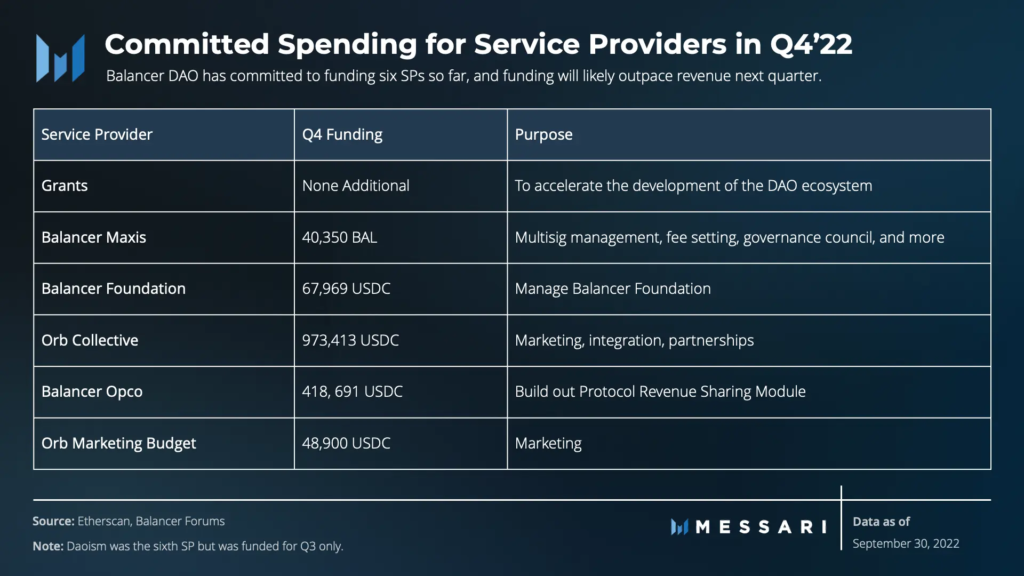

Trong quý 2 năm 2022, Balancer DAO đã tạo một Khung hoạt động mới kết thúc cấu trúc subDAO hiện có để hỗ trợ việc thuê nhà cung cấp dịch vụ. Về mặt hiệu quả, DAO sẽ chỉ có các nhà cung cấp dịch vụ được chủ sở hữu veBAL thuê để thực hiện các vai trò và nhiệm vụ cụ thể.

Thiết lập này đặt gánh nặng quản lý tài nguyên lên mỗi người biểu quyết veBAL. Cho đến nay, họ đã đồng ý tài trợ cho sáu nhà cung cấp dịch vụ. Ngân sách kêu gọi khoảng 1,6 triệu USDC mỗi quý và một lượng BAL biến động hơn là ít nhất 120.000 mỗi quý.

Vấn đề trước mắt đối với DAO là quản lý kho bạc của họ và đánh giá giá trị gia tăng của mỗi nhà cung cấp dịch vụ. Xeonus là một trong những Balancer Maxis (nhà cung cấp dịch vụ dành cho Balancer) và đã tạo ra một State of the Balancer Treasury cho cộng đồng trong Qúy 4. Tính đến ngày 30 tháng 9, kho bạc có 2,75 triệu USD stablecoin và 5 triệu BAL. Thu nhập hàng tháng đã giảm 53% xuống còn 200.000 USD/tháng trong Quý 3, giảm từ 430.000 USD/tháng trong Quý 2. Đồng thời, chi tiêu cũng tăng lên đáng kể. DAO đã chi 2,3 triệu USD trong quý 2, 75% vào BAL. Trong quý này, chi tiêu tăng gần 70% lên 3,96 triệu USD, chỉ 38% ở BAL. Một phần chi tiêu đó là để tài trợ cho nhà cung cấp dịch vụ cho quý IV.

Một số hy vọng nằm ở việc tăng đường băng từ hai lần nâng cấp dự kiến. Đầu tiên, các nhóm tăng cường tổng quát sẽ cho phép bất kỳ LP nào tạo nhóm tăng cường miễn là có token mang lại lợi nhuận. Dựa trên điều đó, Balancer DAO sẽ thu 50% phí kiếm được từ lợi nhuận trong các nhóm tăng.

Sử dụng nhóm lớn nhất của Balancer làm ví dụ, nhóm ổn định b-steth có TVL là 228 triệu USD. Hiệu suất sử dụng tối đa vào bất kỳ ngày nào trong quý là 13%. Giả sử 60% tổng số tiền có thể được gửi vào Aave để kiếm lợi nhuận 2%, điều này mang lại 2,7 triệu USD doanh thu hàng năm được chia giữa LP và DAO. Với mức phân chia 50% (cài đặt dự kiến hiện tại), nó sẽ mang lại khoảng 100.000 USD mỗi tháng cho DAO. BIP-19, vốn hối lộ cử tri để gửi các ưu đãi BAL đến các nhóm tạo ra lợi nhuận, cũng được thiết kế để hỗ trợ hiệu ứng này.

Việc đánh giá giá trị SP sẽ rất khó khăn nếu không có các thước đo định lượng có thể tách biệt để đo lường hiệu suất hoặc lợi nhuận. Mặc dù Balancer có thể được coi như một công ty khởi nghiệp thua lỗ khi nó khởi động sự phát triển, nhưng thói quen chi tiêu của nó vẫn nên được đặt ra.

Nhà cung cấp dịch vụ được tài trợ hiện tại:

- Balancer Foundation là một thực thể pháp lý truyền thống được chỉ đạo bởi DAO. Nó đã được cấp khoảng 750.000 USD tài trợ cho bốn quý bắt đầu từ quý 2 năm 2022.

- Balancer Maxis chạy các hoạt động cho DAO. Họ quản lý multisigs, kênh cộng đồng, diễn đàn quản trị và quy trình cũng như lưu trữ hồ sơ. Balancer Maxis đã được tài trợ cho quý thứ ba với 32,925 BAL.

- Orb Collective là phần lớn của nhóm Balancer Labs cũ đã tạo ra thực thể mới này. Các mục tiêu chính của nó là: quan hệ đối tác, tiếp thị, tích hợp, thiết kế và hoạt động của con người. Orb đã được cấp khoảng 4 triệu USD tài trợ trong 12 tháng kể từ tháng 7 năm 2022.

- Balancer OpCo là một công ty con của Foundation, chủ yếu chịu trách nhiệm quản lý giao thức Balancer. Nó đã nhận được ~ 1,5 triệu USD tài trợ cho một năm làm việc.

- Multisig Balancer Grants đã được tài trợ với 101.500 BAL và 60.000 USDC để trả cho những người đóng góp và tài trợ cho giao thức. Sau ngày 30 tháng 9, mọi khoản tiền còn lại sẽ được trả lại cho DAO.

- Daoism Systems là một nhóm các nhà xây dựng đã đề xuất đảm nhận nhiệm vụ thực hiện đề xuất chia sẻ doanh thu giao thức từ tháng Hai. Vì DAO nhằm mục đích phát triển hệ sinh thái các nhà phát triển của mình, họ đã cam kết 60.000 USDC và 7.000 BAL trong khoảng ba tháng làm việc để hoàn thành nhiệm vụ này.

Tổng kết

Giao thức Balancer hoạt động tốt trong quý này, thành công trong việc thu hút TVL vào mạng. Các giao dịch và khối lượng giao dịch chậm lại, ảnh hưởng đến doanh thu. Thử nghiệm veBAL tiếp tục trải qua những khó khăn ngày càng tăng. Các bổ sung mới như hối lộ các nhóm chính và khung đo lường đang cố gắng điều chỉnh các cử tri với các nhóm tạo doanh thu.

DAO hiện đang hoàn thiện việc thuê các nhà cung cấp dịch vụ để thực hiện các nhiệm vụ và hoạt động cụ thể, nhưng việc quản lý chi phí sẽ cần được chú ý nhiều hơn nếu doanh thu không tăng lên một cách có ý nghĩa. Việc phát hành các nhóm tăng cường tổng quát và chia sẻ doanh thu DAO trên lợi nhuận là bước quan trọng tiếp theo trong lộ trình.

Miễn trừ trách nhiệm: Tất cả bài viết trên blog Goctienao.com đều là thông tin chia sẻ lại từ các bài báo trên không gian mạng do đó tất cả các quyết định đầu tư của bạn đều phải tự mình tìm hiểu thêm trước khi ra quyết định. Chúng tôi xin miễn trừ mọi trách nhiệm liên quan.

là gì? Dự án sàn DEX phái sinh trên layer-2 Base")

là gì? Meme thứ 2 trên TON có thể đạt cap tỷ đô?")

{kind=link}