Thị trường Bitcoin đã giao dịch cao hơn một chút trong tuần này, mặc dù vẫn nằm trong phạm vi giao dịch được thiết lập kể từ giữa tháng Năm. Giá được giao dịch giữa mức cao trong tuần là 36.460 đô la và mức thấp nhất là 32.775.

Khi giá Bitcoin biến động, nó đã gia tăng đáng kể trong ngành khai thác, khi Bitcoin network điều chỉnh theo sự sụt giảm đáng kinh ngạc về hash-power (công sức băm) . Tuần này, giao thức đã trải qua đợt điều chỉnh lớn nhất trong lịch sử, điều chỉnh giảm 27,94%.

Khả năng phục hồi của Bitcoin là đáng chú ý. Tuần này, các blocks tiếp tục được khai thác, các giao dịch tiếp tục được giải quyết, trong khi ~ 50% cơ sở công nghiệp chuyển địa điểm và phân bổ lại vốn cho các khu vực pháp lý mới. Tuần này, chúng ta sẽ tập trung vào một số chỉ số khai thác trên chuỗi giúp mô tả và đánh giá mức độ của sự thay đổi đáng kinh ngạc đang diễn ra này.

Tăng kích thước của Mining Shift

Tuần này, chúng ta đã chứng kiến nhiều biến động xảy ra trong các chỉ số khai thác, khi tác động của lệnh cấm khai thác ở Trung Quốc đạt đến mức lớn. Khi một tỷ lệ đáng kể hash-power, các blocks sẽ được khai thác với tốc độ chậm hơn cho đến khi độ khó điều chỉnh xuống. Điều này sắp xếp lại độ phức tạp với hash-power trung bình được quan sát từ năm 2016 (~ 14 ngày).

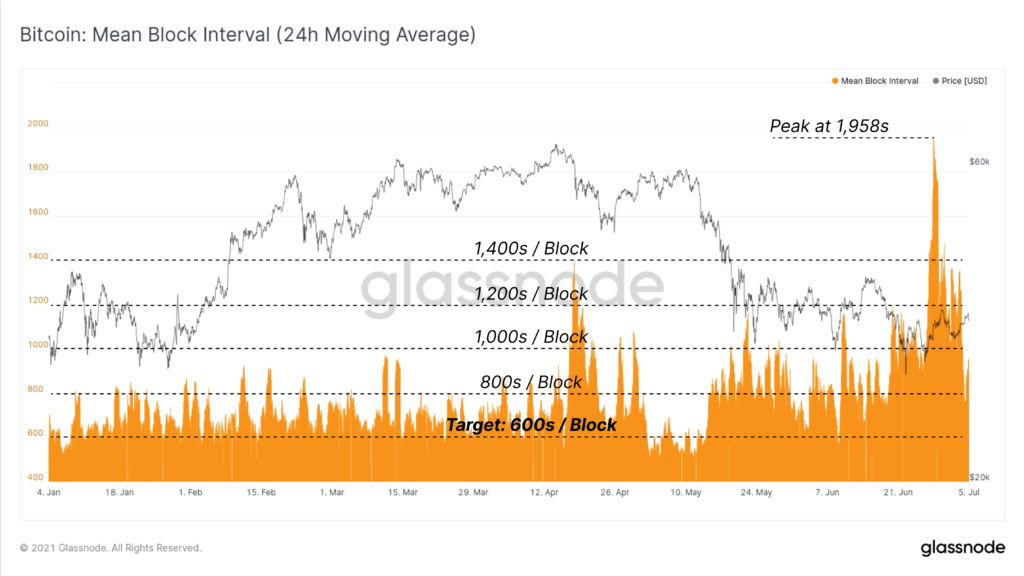

Tuần này, khoảng thời gian khối trung bình trên 24 giờ đã tăng vọt lên mức cao nhất trong ngắn hạn là 1.958 giây (32,6 phút), dài hơn 226% so với thời gian khối mục tiêu 600 giây. Sự kiện này chỉ là tạm thời vào ngày 28 tháng 6, với thời gian khối trung bình kể từ khi phục hồi từ 800s đến 900s.

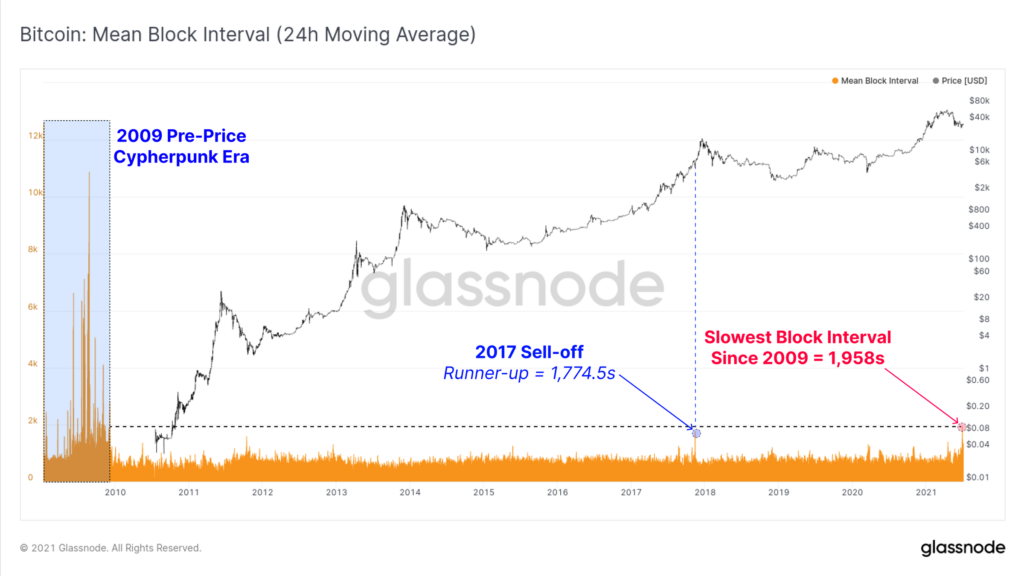

Nếu chúng ta thu nhỏ, chúng ta có thể thấy rằng đây là thời gian khối trung bình chậm nhất kể từ cypherpunk năm 2009, nơi Bitcoin thậm chí không có giá thị trường. Thời gian khối trung bình dài nhất trước đó là 1.774,5 giây xảy ra ở cuối đợt pull-back cuối cùng trước khi đợt xả hàng vào đầu năm 2017.

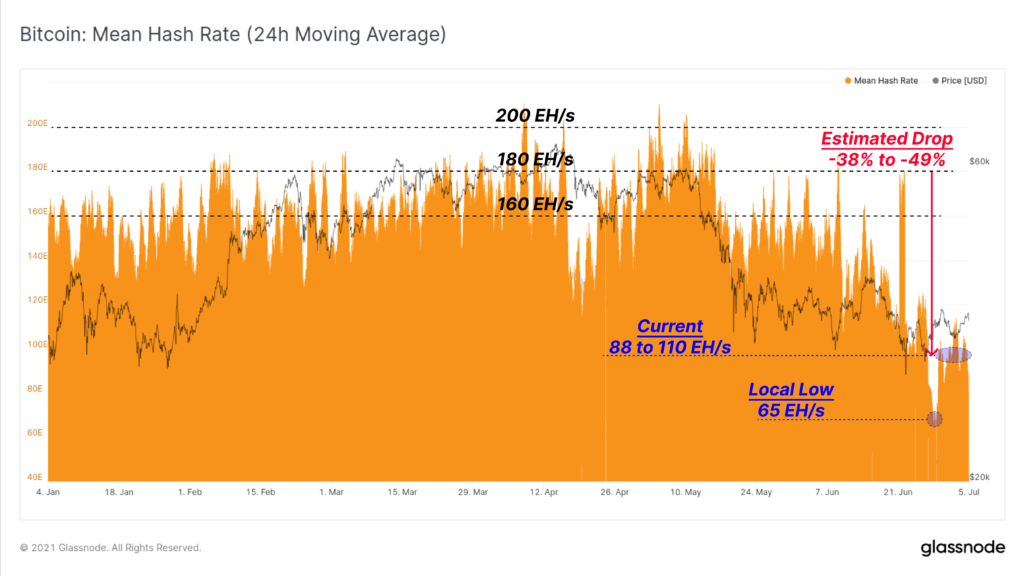

Để ước tính độ lớn của quá trình thay đổi hash-power, chúng ta có thể xem xét sự thay đổi về tốc độ hash-rate ước tính kể từ mức đỉnh ổn định được quan sát vào tháng 4 đến đầu tháng 5 năm 2021. Lưu ý rằng hash-rate được ước tính là phát sinh của thời gian khối và độ khó. Ở đây chúng tôi đã sử dụng đường trung bình động 24 giờ để làm smooth một số sự thay đổi tự nhiên.

Hash-rate (Tốc độ băm) trên mạng thường vào khoảng 180 EH/s vào thời điểm cao nhất và giảm xuống mức thấp cục bộ là 65 EH/s (phù hợp với thời gian khối trung bình 1.958s vào ngày 28 tháng 6).

Hash-rate kể từ đó đã phục hồi và ổn định trong khoảng 88 đến 110 EH/s, phản ánh sự sụt giảm tổng thể từ 38% đến 49% của hash-power. Điều này cung cấp một thước đo về tỷ lệ mạng hiện đang offline và bị ảnh hưởng bởi lệnh cấm ở Trung Quốc.

Giờ đây, độ khó của giao thức đã được điều chỉnh xuống, chúng ta có thể thấy Difficulty Ribbon đã đảo ngược đến mức sâu nhất kể từ khi thị trường gấu lao vào năm 2018. Đảo ngược dải khó khăn là một sự kiện cực kỳ không phổ biến khi các đường trung bình động nhanh hơn về độ khó (9D, 14D, v.v.) giảm xuống dưới mức trung bình động dài hạn hơn (128D, 200D).

Sự đảo ngược Difficulty Ribbon thường đại diện cho sự kiện đầu tư của thợ đào, thường được quan sát ở cuối thị trường gấu hoặc sau sự kiện giảm một nửa khi thu nhập của thợ đào bị siết chặt và lợi nhuận bị ảnh hưởng. Đó là kết quả của việc các thợ đào tắt các máy có giá cao hơn mức họ đang tạo ra và có mối tương quan về mặt lịch sử với sự đảo ngược thị trường tăng giá mạnh mẽ.

Thu nhập từ thợ đào nhận được sự thúc đẩy

Trong khi đảo ngược Difficulty Ribbon là những sự kiện tăng giá trong lịch sử, trong trường hợp này, chi phí hậu cần khổng lồ mà các thợ đào Trung Quốc phải gánh chịu có thể đòi hỏi chi tiêu tích lũy BTC, tạo ra áp lực bán. Tuy nhiên, điều quan trọng cần lưu ý là có một phần nào đó có sự đối trọng trong việc gia tăng doanh thu đối với ~ 50% công ty khai thác đang hoạt động còn lại.

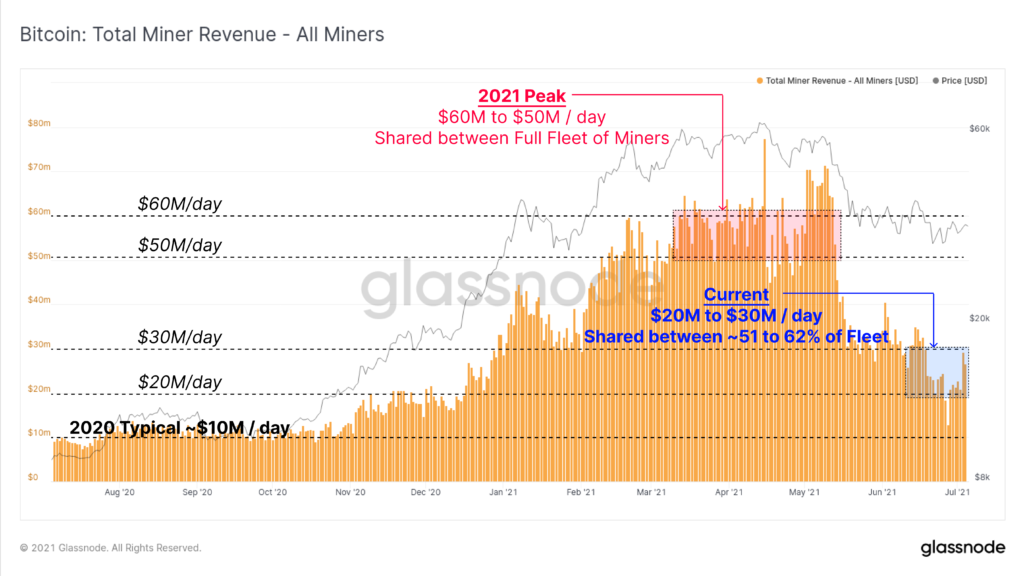

Khi Bitcoin được giao dịch trong phạm vi $50k đến $60k vào tháng 4, hash-rate ở mức cao nhất và ngành công nghiệp khai thác tổng hợp đã có thu nhập từ 50 triệu đến 60 triệu đô la mỗi ngày. Trong khi giá đã giảm khoảng 50% kể từ đó, các công ty khai thác vẫn hoạt động chỉ thấy khoảng 38% đến 49% sự cạnh tranh của họ bị ngưng trong ngắn hạn.

Doanh thu tổng hợp hàng ngày hiện vào khoảng 25 triệu đô la đến 30 triệu đô la mỗi ngày, nhưng được chia sẻ giữa một nhóm thợ đào nhỏ hơn. Cùng một đợt phát hành BTC hàng ngày, ít đối thủ cạnh tranh hơn để chia sẻ chiến lợi phẩm.

Điều này ngụ ý rằng sau lần điều chỉnh mới nhất, các công ty khai thác hoạt động đang phải chịu cùng một khoản chi phí OPEX, nhưng đang chứng kiến khả năng sinh lời tăng gần gấp đôi, đạt mức sinh lời tương tự hồi tháng 4.

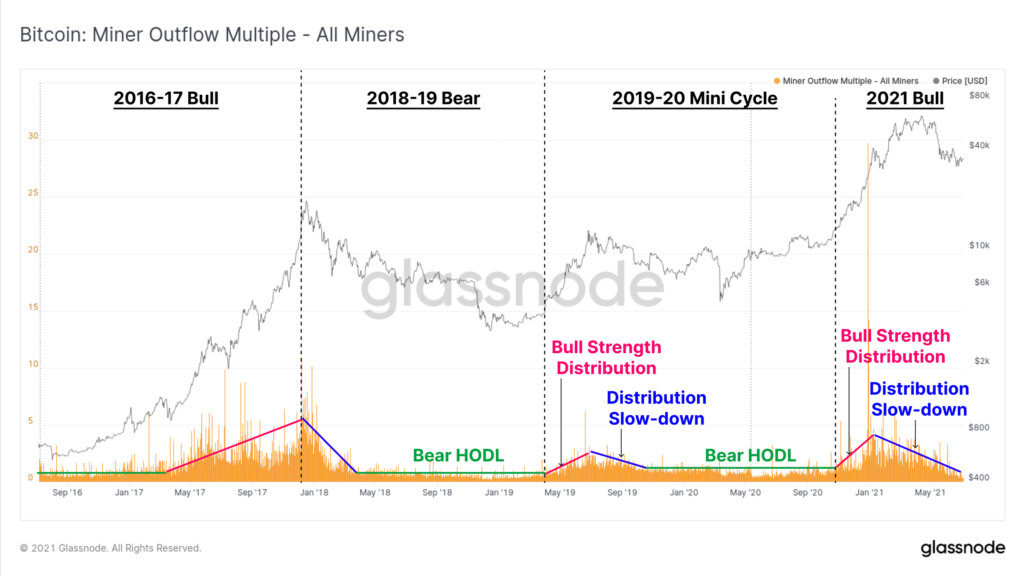

Outflow Multiple của nhiều thợ đào theo dõi tỷ lệ chi tiêu của thợ đào so với mức trung bình hàng năm của họ. Từ điều này, chúng ta có thể thấy các thợ đào đã giảm đáng kể chi tiêu của họ vào cuối năm, ngay cả giữa cuộc Đại di cư. Trong lịch sử, chúng ta đã thấy các mô hình chu kỳ sau trong hành vi chi tiêu của thợ đào:

- HODLing trong Thị trường Gấu (màu xanh lá cây) nơi các thợ đào đạt được mô hình phân phối ổn định(flat Outflow Multiple).

- Tăng cường phân phối trong Thị trường bò (màu đỏ) khi các thợ đào tận dụng sức mạnh của thị trường tăng giá và bán với tốc độ nhanh hơn (rising Outflow Multiple).

- Giảm phân phối sau Top thị trường (màu xanh lam) khi các thợ đào giảm chi tiêu của họ có thể do sự tin tưởng ngày càng tăng hoặc mong muốn hạn chế áp lực bán quá mức (declining Outflow Multiple).

Thật ấn tượng, ngay cả trong cuộc di chuyển lớn, chúng ta vẫn chưa thấy hành vi chi tiêu của thợ đào tăng lên đáng kể. Tốc độ khôi phục hash-rate sẽ cung cấp thêm thông tin chi tiết về vấn đề này như:

- Việc phục hồi hash-rate nhanh chóng cho thấy các thợ đào Trung Quốc đã di dời thành công, thanh lý phần cứng hoặc thu hồi chi phí theo cách khác, giảm rủi ro khi bán BTC.

- Việc phục hồi hash-rate kéo dài chậm cho thấy điều ngược lại và làm tăng tỷ lệ rủi ro mà chi phí đang được thực hiện, các khoản nợ đang tích tụ và do đó tạo ra xác suất cao hơn cho việc bán BTC của thợ đào.

Trên thực tế, kể từ đầu năm 2020, hành vi chi tiêu vĩ mô của các thợ đào đã thay đổi đáng kể. Trong gần như tất cả lịch sử giao dịch Bitcoin, các thợ đào đã liên tục chi tiêu nhiều tiền hơn số tiền họ tích lũy được, do đó nguồn cung chưa sử dụng đang trong xu hướng giảm cấu trúc.

Điều này có nghĩa là trước đây các thợ đào đã tiêu nhiều tiền hơn số tiền họ tích lũy được.

Biểu đồ bên dưới cho thấy nguồn cung của thợ đào chưa sử dụng (tức là các giao dịch coinbase chưa bao giờ di chuyển) được vẽ dựa trên đường trung bình động 365 ngày của nó. Từ giữa năm 2020, xu hướng giảm cấu trúc trong phân phối thợ đào, dường như không chỉ phẳng đi mà còn đảo ngược. Số BTC chưa sử dụng của coinbase hiện cao hơn mức trung bình hàng năm.

Điều này cho thấy rằng các thợ đào đã bắt đầu tích lũy theo cách mà thị trường chưa thấy cho đến nay. Với thời gian của sự kiện này, có thể có một số yếu tố cần xem xét đằng sau điều này:

- Bối cảnh tiền tệ vĩ mô ủng hộ trường hợp của Bitcoin đã trở nên rõ ràng trên toàn cầu vào năm 2020, làm tăng niềm tin của các thợ đào.

- Các thợ đào có quyền truy cập vào các tùy chọn tài chính vượt trội hơn rất nhiều như nợ có thế chấp bằng coin, các tùy chọn thanh khoản và thị trường tương lai để phòng ngừa rủi ro.

- Giảm sản lượng máy khai thác ASIC do hạn chế về năng lực chế tạo chip toàn cầu. Khi giá tăng, hash-power hiện có ngày càng trở nên sinh lợi do ít có sự cạnh tranh mới có thể xuất hiện trên thị trường.

Khi giá tăng trong thị trường tăng giá, việc khai thác BTC có thể đã (và vẫn) đặc biệt sinh lợi thông qua đợt điều chỉnh lớn này.

Scarcer than Gold

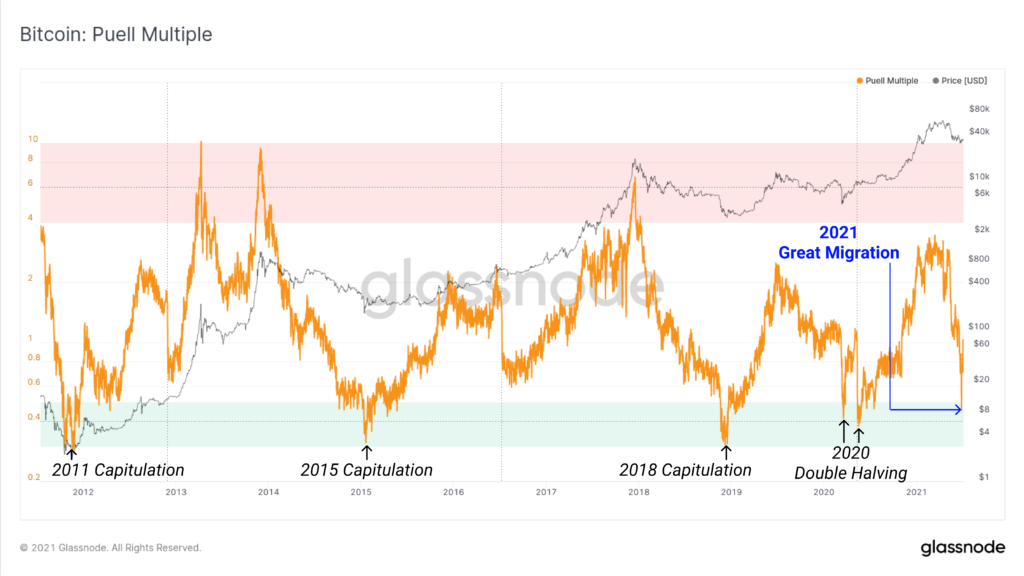

Nhiều nhà phân tích đã chỉ ra trong tuần này rằng Puell Multiple, một chỉ số cho lợi nhuận của thợ đào, cũng rơi vào ‘vùng được định giá thấp’. Puell Multiple được tính bằng cách lấy tỷ lệ giữa doanh thu tổng hợp hàng ngày của người khai thác USD và mức trung bình động trong 365 ngày của nó.

- Các bội số Puell cao cho thấy khả năng sinh lời mạnh mẽ và do đó, các động cơ khuyến khích cho các thợ đào bán, do đó làm tăng nguồn cung coin trên thị trường.

- Các bội số Puell thấp cho thấy khả năng sinh lời kém, đầu cơ của thợ đào và việc các thợ đào mạnh hơn giành được phần chia sẻ hash-power, cuối cùng dẫn đến sự siết chặt nguồn cung.

Giống như sự đảo ngược Difficulty Ribbon, đây là một sự kiện hiếm gặp, chỉ xảy ra năm lần trong lịch sử, thường là trong các sự kiện đầu cơ thị trường.

Tuy nhiên, như trường hợp của nhiều số liệu, ai lại không yêu thích một chút sắc thái?

Nguyên nhân khiến Puell Multiple rơi xuống, (và sau đó được đảo ngược ngay lập tức) thực sự là một lý do kỹ thuật:

- Thời gian khối chậm lại 226% vào ngày 28 tháng 6.

- Điều này có nghĩa là chỉ có 58 trong số 144 khối mục tiêu được khai thác vào ngày hôm đó (40%).

- Kết quả là, chỉ có 40% BTC dự kiến được phát hành vào ngày hôm đó, khiến doanh thu tổng hợp của các thợ đào giảm 60%.

- Việc điều chỉnh độ khó đã sửa chữa điều này.

Trên thực tế, tỷ lệ phát hành của Bitcoin đã giảm xuống mức thấp nhất mọi thời đại là 0,71%, tạo ra tỷ lệ stock-to-flow là 140. Về mặt kỹ thuật, Bitcoin khan hiếm hơn 2,37 lần so với vàng ( S2F là 59 ).

Kết luận

Tuần vừa rồi, BTC đóng nến trên vùng 35k bằng một cây nến Doji, cho thấy tín hiệu lạc quan hơn tại vùng đáy gần nhất 31k. Trên timeframe giờ, giá vẫn được giao dịch dưới đường trung bình động 200, lực bò vẫn chưa đủ mạnh mẽ trong lần đẩy này. Trong vài ngày tới, BTC vẫn tiếp tục sideway khó chịu với biên độ rộng. Anh em trade cần quản lý vốn thật tốt trong giai đoạn này, khi liên tục các Fud đổ vào Bitcoin.